ウチの家計で子どもを2人育てられる?

1人目の子どもが生まれ落ち着いてくると、次に考えるのは、2人目の子どもです。子どもは何人生まれても嬉しいものですが、どうしてもついて回るのはお金の問題。とくに2人目を考えるときには、1人目の経験を思い出して「ウチは子どもを2人育てられる?」などと不安になってしまうかもしれません。そこで今回は、子どもを2人育てるときにかかる費用について、まとめてみました。ぜひ、参考にしてくださいね!

監修者プロフィール

高山一恵

ファイナンシャル・プランナー(CFP)/Money&You取締役

中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを創業、10年間取締役を務め退任。その後現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社) 、「50代から考えるお金の減らし方」(成美堂出版)など書籍100冊、累計180万部超。1級FP技能士。住宅ローンアドバイザー。

2人目は育てられる?お金の面から考える

1人目の子どもが少しずつ大きくなってくると、2人目はどうしようか、と考えるご家庭も多いのではないでしょうか。「1人で十分」「うちは2人欲しい」「やっぱり3人」など、いろいろな意見があると思います。

子どもは何人生まれても嬉しいものですが、どうしてもついて回るのはお金の問題。とくに2人目を考えるときには、1人目の経験を思い出して「ウチは子どもを2人育てられる?」などと不安になってしまうかもしれません。

そこで今回は、子どもを2人育てるときにかかる費用について、まとめてみました。

子育て費用の大半は節約できる!

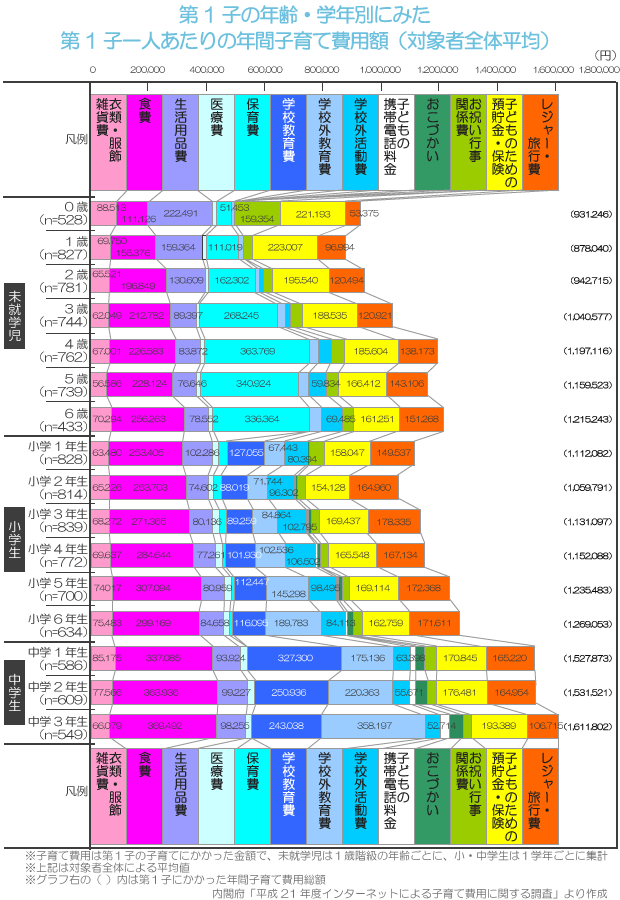

少し古いデータですが、内閣府「平成21年度インターネットによる子育て費用に関する調査」には、「第1子一人当たりの年間子育て費用額(対象者全体平均)」、つまり1人目を育てるときにかかる費用が細かく示されています。

それによると、0歳から中学3年生までにかかる費用の詳細は以下のようになっています。

各年齢の右端の合計をすべて足すと、中学卒業までに約1,900万円もかかる計算に! 「1,900万円もかかるのか…」と思った方も少なくないのではないでしょうか。

とはいえ、これはあくまで平均の数字。「第1子」であることにも注意してください。これよりもかからないケースもあるでしょうし、実は2人目以降、節約できるものもあると考えられます。

以下、グラフ内の目立った費用を見ながら、2人目の場合はどうなるのか、チェックしてみましょう。

衣類・服飾費・雑貨費

すくすく育つ子どもたち。体もどんどん大きくなります。昨年買った服が今年はもう着られない、なんてことは日常茶飯事ですよね。また、かばんや帽子などの雑貨も、年相応のものが必要になってくるものです。そうした事情を反映してか、衣類・服飾費・雑貨費は毎年それほど大きな変動がありません。

だからといって、2人目がいるから2倍になる、というわけではありません。

特に2人目が同性ならば、上の子のおさがりを下の子に着させることができるでしょう。消耗品の下着類は難しいとしても、ジャンパーやコートのようなアウター、上着やズボンなどは問題なく使い回せるはずです。

異性の場合も、たとえば親戚や近所の友達などと服を交換したり、フリーマーケットなどで売ったりすれば、効率よく使う手立てが見えてきます。

できれば、流行とあまり関係のない、シンプルなデザインのものを選ぶようにすると、節約につながります。

食費

乳飲み子から食べ盛りの中学生まで、ほぼ一貫して金額が増えているのが食費です。中学3年生時点では、全科目でいちばん多くなっています。

とはいえ、食費も子どもが2人になったからといって2倍になるものではないはずです。たとえば、3人家族の1日の食費が1,500円だったとして、これが4人になったから2,000円になる……というわけではないでしょう。

同じ費用でカレーを作って、それを3人で分けるか4人で分けるかの違いといったら大げさでしょうか。もちろん多少金額は増えるでしょうが、1人当たりの食費はむしろ減るのではないかと思います。

ただし、外食はどうしても割高になります。4人でレストランに行って、1人だけ頼まない、3人分のメニューを4人で食べる、ということは考えにくいからです。外食を少なくすることが節約につながるでしょう。

生活用品費

おむつに肌着にベビーカー、爪切り、綿棒、体温計。幼少期に何かと必要になる生活用品の費用は、0歳~2歳で特に多くなっています。

その後もおおよそ一定額かかっていますが、この統計では文房具や本、おもちゃ類の費用もここに分類されています。特に小学生以降は、こちらの比率が高まるようです。

さすがにおむつを使い回すのは布おむつでもない限り無理ですが、ベビーカーやベビーベッドなどは2人目でも3人目でも十分に使えるはずです。頑丈なつくりの割に、使うのはほんの一時期だけです。一度買ってしまえば、全員それで済ませることもできるでしょうし、比較的貸し借りもしやすいのではないでしょうか。

保育費・学校教育費・学校外教育費

ここまでは、わりと工夫次第で何とか節約できる費用を紹介してきました。しかし、この保育費・学校教育費・学校外教育費は、なかなか節約しにくい費用です。

というのも、費用の大半を保育料(保育費)・修学旅行やクラブ活動、給食などの費用(学校教育費)・学習塾費(学校外活動費)といった、1人ずつかかる費用が占めているからです。また、特に国立・私立の小中学校に通う場合には授業料も必要になります。

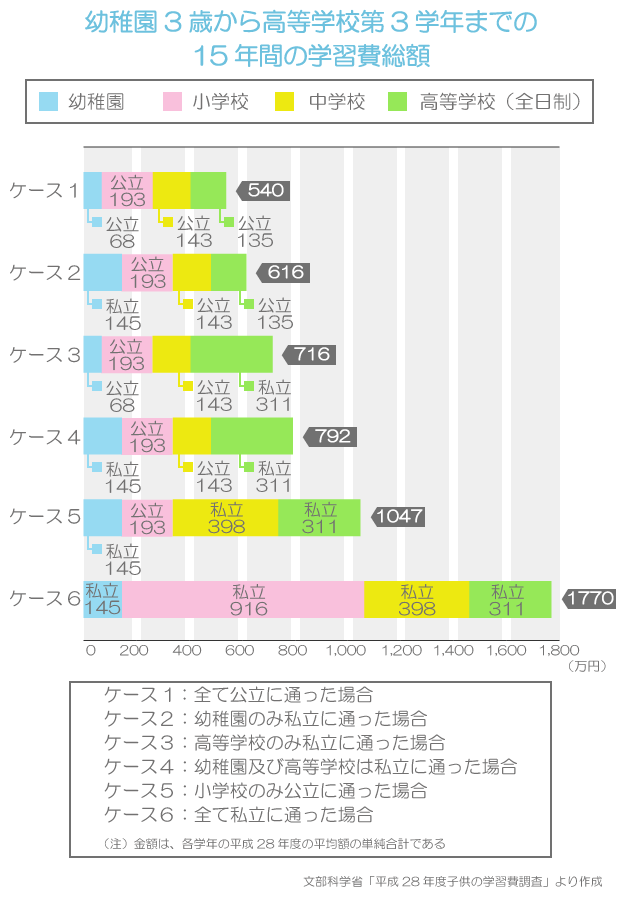

学習費については、文部科学省「平成28年度子供の学習費調査」により詳しい調査があります。

幼稚園から高校までの15年間にかかる学習費は、すべて公立に通っても540万円、すべて私立だと1,770万円になります。

ここには大学の費用が含まれていないことに注意してください。大学にもよりますが、受験費用、入学費用、授業料などを考えると、プラス300万円~400万円を見ておきたいところです。

幼稚園や保育園では、「子ども・子育て支援新制度」の一環で、保育料が2人目なら半額、3人目以降なら無料になる場合があります(施設により制度が異なることがあります)。これを利用すれば、2人目の保育料の負担は半分に抑えることができます。

その他、奨学金が利用できる場合もありますが、教育費は何とか工面しなければならない費用といえそうです。

とはいえ、これだけの金額をキャッシュで一度に用意する必要はありません。十数年の時間のなかで、少しずつ準備していきましょう。

子どものための預貯金・保険

子どもの将来を案じてか、預貯金や保険の費用もそれなりのウェイトを占めています。みんな意外とお金を貯めているようですね。

ここでは「費用」として取り扱っていますが、ゆくゆくは前述した学校へ通うための教育費や大学受験などにあてられるお金でしょう。ですので、これで不足する金額を新たに用意すればいいということになります。

2人目の費用は「20%off」

このように見ていくと、「2人目の子育て費用は倍」「3人目なら3倍」ということは決してないことがお分かりいただけると思います。

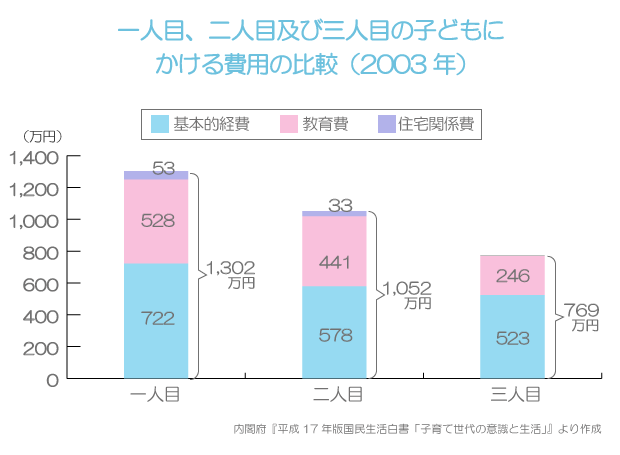

『平成17年版国民生活白書「子育て世代の意識と生活」』によると、2人目の費用は1人目より20%程度費用が抑えられ、3人目の費用は2人目よりさらに27%程度節約されるとのこと。つまり、約1.8人分の費用で2人、約2.4人分の費用で3人が育てられる計算になります。

最初に紹介した「インターネットによる子育て費用に関する調査」と、費用の分類や内訳が違うので、金額だけを比較すると不自然になってしまうのですが、「子どもが増えるごとにかかる費用が減っていく」イメージはつかんでいただけるのではないでしょうか。

教育費、どうやって貯める?

2人目にかかる費用は1人目の倍ではないとはいえ、気になるのはやはり教育費でしょう。

節約しようにもしにくいのはすでにお話ししたとおり。そのうえ、通う学校が公立か私立か、進路が文系か理系かでもずいぶん違います。さらに、受験に際して学習塾などに通うことも考えると、費用がかさんで心配になってしまうかもしれません。しかも、それが2人分です。

ここでは、子ども2人が高校まで公立に進むと仮定して、大学進学費用をそれぞれ400万円ずつ用意するために有効と考えられる方法を、3つに分けて紹介したいと思います。

児童手当を貯める

児童手当は、子どもが生まれてから中学校卒業までの約15年間支給されるお金です。子どもが2人の場合は原則として毎月各1万円受け取れます。支給日は毎年2月・6月・10月の10日。4カ月分がまとめて口座に振り込まれます。

これをずっと貯めるだけで約200万円ですから、もしこれから子どもが生まれるならぜひ貯めておいてください。

学資保険を利用する

子どもが生まれたら学資保険に入ろう、と考える方は多いでしょう。学資保険では、保険料を毎月口座から引き落として払い込みます。そして、子どもが大学に進学するタイミングなどで、満期金が受け取れるようになります。

契約した親に万が一のことがあった場合には、以後の払い込みは免除されたうえで、満期金はきちんと受け取れますので、確実に教育資金を貯めることができる、というわけです。

学資保険選びで注目したいのが返戻率(戻り率)。支払った保険料に対して、受け取れる金額がどのくらいかを表す割合です。

返戻率の高い学資保険の場合、契約者が30歳(男性)の場合、大学進学時に200万円受け取れるプランの掛金は、10歳までで払い込みを終えるもので月1万6,000円程度。18歳まで払い込むものであれば月1万円程度です(2018年10月調べ)。返戻率が高いほど、お金が増えて戻ってくるというわけです。

ただし、学資保険は途中で解約すると、元本割れする可能性が高い点に注意が必要です。無理のない金額でスタートするのがおすすめです。

NISA(ニーサ)を活用する

NISAは「少額投資非課税制度」という制度の愛称です。

株式や投資信託といった金融商品の利益には、通常約20%の税金がかかります。NISAを使うと、この税金をゼロにできます。

NISAには3種類あり、購入できる商品や非課税にできる金額などが異なります。

| NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 利用できる方 | 日本国内にお住まいの20歳以上の方 | 日本国内にお住まいの0歳~19歳の方 | |

| 非課税投資枠 | 年間120万円 | 年間40万円 | 年間80万円 |

| 非課税期間と 非課税投資総額の上限 |

最長5年間(総額600万円) | 最長20年間(総額800万円) | 最長5年間(総額400万円) |

| 対象商品 | 国内上場株式(ETF、REIT等含む)、国内公募株式型投資信託 | 長期の積立・分散投資に適した一定の商品 | 国内上場株式(ETF、REIT等含む)、国内公募株式型投資信託 |

| 購入方法 | 一括投資、積立投資ともに可 | 積立投資のみ | 一括投資、積立投資ともに可 |

| 払い出し期限 | いつでも可能 | いつでも可能 | 原則18歳まで不可 |

| 金融機関変更可 | 可 | 可 | 不可 |

| ロールオーバー (翌年の非課税投資枠への移管) |

可 | 不可 | 可 |

| 投資可能期間 | 2023年まで | 2037年まで | 2023年まで |

金融庁のHPに掲載されている情報を元に筆者が作成

この中でおすすめなのは「つみたてNISA」です。金融庁の基準を満たした投資信託という商品を積み立てで買うことで、お金を増やすことを目指します。

非課税になる投資の金額は年間40万円までと、3つの制度の中で一番少ないのですが、他の制度は現状2023年までで投資可能期間が終わるため、つみたてNISAがよいでしょう(なお今後、制度の延長・変更があるかもしれません)。

金融庁は、20年間の運用で年2~8%の利益が出せると計算しています。毎月1万円ずつ20年間積み立てて年3%のリターンがあったとすると、積立金額は約328万円になる計算です。

ただし、投資信託は、国内外の株や債券、不動産などに投資している商品のため、預貯金と違い、元本割れをする可能性があります。ですから、あくまでも時間にもお金にも余裕がある状態で行うことが大切です。

教育資金のように使う時期が決まっている資金については、定期預金や学資保険のように手堅く準備できる商品と組み合わせて活用するとよいでしょう。

早くスタートして時間を味方につけよう!

今回紹介したお金を貯める方法は、どれも相応の時間がかかります。地味といえば地味かもしれません。しかし、比較的堅実な方法ともいえるでしょう。

ぜひできるだけ早くスタートすることをおすすめします。早くスタートすれば、それだけ早く貯まる可能性が高まりますし、軌道修正もしやすくなります。

一歩ずつ、着実に進めていきましょう!

お金の面から子どもを2人育てることについて不安に思っている方も多いことでしょう。実際のところ、今回見てきたように、子どもが1人増えるからといって、費用が倍かかるわけではなく、2人目の費用は、1人目より20%程度、費用が抑えられるようです。ただし、学校教育にまつわる費用については単純に倍の費用がかかるので、しっかり準備していく必要があります。いざ、子どもの学費が必要になったときに、あわてないためにも時間を味方につけて早い段階から準備することが大切です。

監修/高山一恵(株式会社Money&You取締役/ファイナンシャルプランナー)

release : 2018.11.14

- お気に入り機能はブラウザのcookieを使用しています。ご利用の際はcookieを有効にしてください。

また、iPhone、iPadのSafariにおいては「プライベートブラウズ」 機能をオフにしていただく必要があります - cookieをクリアすると、登録したお気に入りもクリアされます。