専業主婦(夫)、パート、共働き家庭の教育費の貯め方

独身時代は、お金をどう使うかは自分の裁量だけで決めることができますが、結婚すると自分だけでなく、家族全体のライフプランも考えながら家計管理をする必要があります。家計管理の方法は、各家庭で実にさまざま。今回は、専業主婦(夫)家庭、正社員・パートカップル家庭、正社員同士共働き家庭のそれぞれの特徴を見ていきながら、効果的な教育費の貯め方についても解説します。

監修者プロフィール

高山一恵

ファイナンシャル・プランナー(CFP)/Money&You取締役

中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを創業、10年間取締役を務め退任。その後現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社) 、「50代から考えるお金の減らし方」(成美堂出版)など書籍100冊、累計180万部超。1級FP技能士。住宅ローンアドバイザー。

筆者はこれまで多くのご家庭のマネー相談にのらせていただいていますが、家計管理とひとくちにいってもその方法は各家庭で実にさまざまです。また、専業主婦(夫)家庭、正社員・パートカップル家庭、正社員同士共働き家庭により、それぞれ特徴があります。今回は専業主婦(夫)家庭、正社員・パートカップル家庭、正社員同士共働き家庭、各家庭の家計管理の特徴を見ていきながら、それぞれの効果的な教育費の貯め方について見ていきます。

まずは、各家庭それぞれの家計管理の特徴を見ていきましょう。

専業主婦(夫)家庭に多い

「お小遣い制」

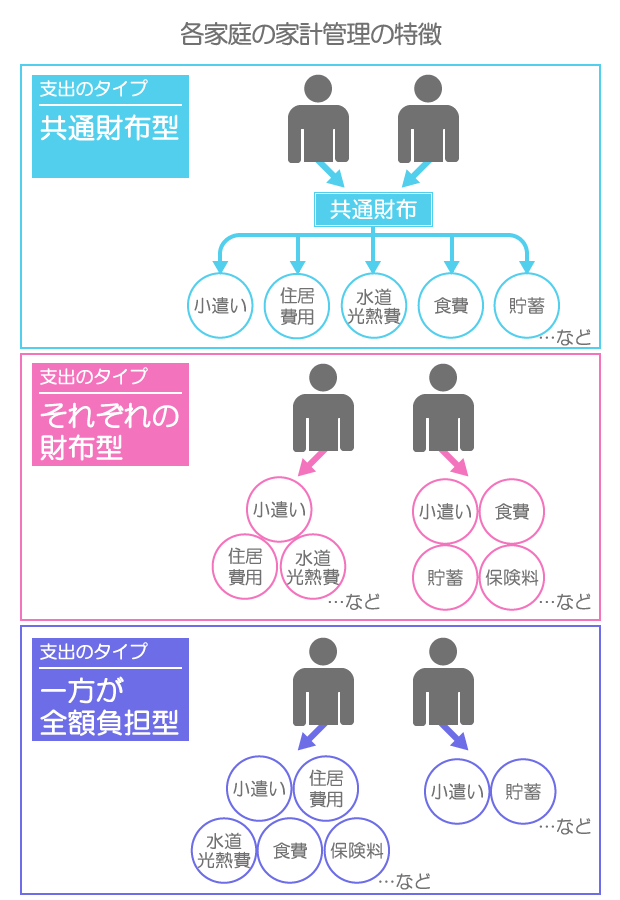

専業主婦(夫)家庭の場合、妻(夫)が家計を管理し、夫(妻)は「お小遣い制」というケースが多いようです。メリットは、1人が管理するのでシンプルに家計管理ができるところです。1人が管理していることにより、使途不明金が発生しづらく、予算を立ててその範囲内で生活できれば、お金も貯まりやすい方法です。

デメリットは、家計の状況が不透明になるところ。毎月の支出や貯蓄の金額は妻(夫)が管理し、夫(妻)は何も知らないというパターンも少なくありません。また、夫(妻)側は自分が稼いだお金を自由に使えないのでストレスが貯まる傾向に。夫(妻)のお小遣いの金額は夫婦で随時話しあって見直していくことが必要です。

正社員・パートカップル家庭に多い

「全額負担型」

どちらかが正社員でもう一方が派遣社員もしくはパートのカップルに多いのが「全額負担型」。この方法は、夫婦共通のお財布はつくらずに収入の多い一方が、住宅ローンや食費といった固定費や生活費全般を全額負担する方法です。お小遣いや貯蓄は各自のお財布で管理する傾向にあるようです。

収入差が多い夫婦には有効な方法といえますが、専業主婦(夫)家庭の場合と同じく負担が多い方に不満がたまりやすく、夫婦間のトラブルを招きやすい傾向にあります。また、負担が少ない方が家計負担の軽い分を貯蓄に回してくれればよいのですが、貯蓄そっちのけで使ってしまうタイプだとお金は全然貯まらないようです。

正社員カップル家庭に多い

「それぞれの財布型」

正社員の共働き家庭の場合ですが、「忙しいので家計管理がしっかりできずにお金がなかなか貯まらない…」「収入が多い割には貯蓄できていない…」など、意外にお悩みが多いのが実情のようです。

というのも、共働き家庭では、専業主婦(夫)家庭に比べ夫、妻ともに自由になるお金が多いのでお互いの支出についてチェックが甘くなりがちだからです。また、相手が貯蓄してくれているだろうと思っていたらお互い好きなように使っていて結局全然貯蓄できていなかった!というケースもよくある話です。

正社員同士のカップルで一番多いのが、夫婦それぞれの財布で家計を管理する「それぞれの財布型」。この方法は夫婦共通のお財布はつくらずに、住宅ローンと食費は夫、通信費と水道光熱費は妻といった具合に予め分担する項目を決め各自が負担する方法です。貯蓄も各自で行います。この方法はお互いに自由になるお金が多く、お小遣いという面からは不満がたまりにくいですが、一方で相手の支出について無関心になりがちになり、一緒に家計を管理するという意識が希薄になります。そのため、実は収入が多い割に無駄な出費が多く、貯蓄も思うようにできていないというのは、「それぞれの財布型」に見られる傾向です。

お金が貯まるのは

「共通財布型」

お金の流れが一番分かりやすいのが、夫婦の収入を全額共通のお財布に入れ、そこから固定費や生活費を支払う「共通財布型」の方法です。貯蓄やお小遣いもすべて共通財布から割り振ります。毎月のお金の流れも貯蓄も「見える化」されているので無駄なくお金がたまりやすい傾向にあります。また、家計が一元化されているので家計管理も簡単です。

ただし、一方に家計管理を任せきりになったり、自由に使えるお金が少なかったりするので、不満を感じやすいというデメリットも。貯蓄の状況を定期的に確認することができるのであれば、自由度を増やすために、固定費や生活費だけを共通財布にいれてお小遣いと貯蓄は各自で管理するという方法もあります。自由度を増やせる方がお互いの記念日にプレゼントを買ったり、食事に行ったりと、ちょっとしたゆとりがでて夫婦円満にはよいかもしれませんね。

生活のゆとりということでいえば、固定費・生活費を入金する「生活費口座」の他に「余暇・予備口座」も準備しておきましょう。旅行代や家族の趣味にかけるお金などの余暇費用や友人の結婚祝いや帰省費用など一時的に支出するものに備えた予備費を予算化して入金しておきましょう。一時的な出費がある月は余暇に使うお金を抑えて調整することが必要です。また、食費や水道光熱費などは毎月金額が変動するので予算よりも余った場合には、余暇・予備口座に入金しておきましょう。反対に予算オーバーになった場合には、余暇・予備口座から補填しましょう。そうすれば、貯蓄口座から取り崩すことがなくなり、着実に貯蓄ができるようになります。

専業主婦(夫)家庭は、

毎月コツコツと着実に貯蓄する

それぞれの家庭の家計管理の特徴を見てきましたが、それらの特徴を踏まえて、教育費の効果的な貯め方について考えてみましょう。

専業主婦(夫)家庭の場合、上記で見てきたように、基本的に妻(夫)が家計を把握し、妻(夫)1人が管理するので、使途不明金がでにくく、しっかりと管理すれば計画的に教育費もためることができるでしょう。

ただし、夫(妻)のみの収入でやりくりする必要があるので、無理のない範囲の金額で、時間をかけてコツコツ貯めるのがポイントです。

一番取り組みやすいのは、子どもが0歳から15歳まで支給される「児童手当」を貯める方法です。一般的な家庭では、子どもが0歳〜2歳までは、月額1万5,000円、3歳〜15歳までは、月額1万円、児童手当が支給されます。仮に全て手をつけずに貯蓄したとすると、198万円貯まることになります。児童手当は、4ヶ月分まとめて支給されるので、振込先は生活費口座とは別の口座にしておきましょう。

児童手当を貯蓄する他に、子どもが0歳のときから毎月1万円積み立てることができれば、216万円貯めることができます。児童手当と合わせると、414万円貯まることに。さらに、少しでも金利の高い商品にこだわるなら、毎月1万円の貯蓄を学資保険で貯めるという選択もあります。

返戻率の高い学資保険の場合、契約者が30歳(男性)、子どもが0歳の場合、大学進学時に200万円受け取れるプランの掛金は、18歳まで払い込むものであれば月9,000円程度です(2018年10月調べ)。払込保険料よりも満期金の方が多くもらえるのでお得です。

児童手当に加えて、200万円貯めることができれば総額400万円程度になるので、自宅から私立大学に通う場合の4年間の学費を賄うことができます。

正社員・パートカップル家庭は、

パート収入を教育費準備に

どちらかが正社員でもう一方が派遣社員もしくはパートのカップルの場合、上記で見てきたように、多くのケースで収入の多い一方が、住宅ローンや食費といった固定費や生活費全般を全額負担している傾向にありました。

この場合、貯蓄できるかどうかのポイントは、負担が少ない方が家計負担の軽い分を貯蓄に回しているかどうかです。

つまり、基本的な生活費は収入の多い一方の収入で賄い、もう一方の収入は教育費用に貯蓄するといった具合に分担できれば、効率よく教育費を貯めることができます。

学資保険は教育費を準備する代表的な商品として知られていますが、学資保険の中には10年間の短期払いができる商品もあります。例えば、収入の少ない一方の収入を学資保険に活用したとします。

返戻率の高い学資保険の場合、契約者が30歳(男性)、子どもが0歳の場合、大学進学時に500万円受け取れるプランの掛金は、10年で払い込みが終わるものであれば、月4万円程度です(2018年10月調べ)。

10年払い込みの場合、仮に子どもが0歳から積み立てることができれば、保険料の支払いは10歳(小学4年生)で終わり、その後、保険料の負担をすることなく大学入学資金を準備できるというわけです。

ちなみに、学資保険の保険金は税制優遇があるところもメリットです。満期などで受け取るお金は、一時所得扱いになるので、増えて得した金額が50万円を超えなければ実質非課税になります。例えば、払込保険料総額480万円に対して、500万円が受け取れるといったケースだと、増えた分の20万円は非課税で受け取ることができます。

正社員共働き家庭の場合、収入が多い分、

複数の金融商品を活用して準備を!

正社員同士の共働き家庭の場合、比較的家計に余裕があるケースも多いので、無駄遣いを防ぐためにも各費目にいくらくらいの予算が必要かを夫婦でしっかりと話し合う必要があります。

また、専業主婦(夫)家庭などに比べて家計に余裕があるケースが多いので、教育費を準備する際、複数の金融商品を組み合わせて準備するのもよいでしょう。

例えば、大学の基本的な費用は学資保険で準備し、プラスα分については、投資商品で準備するなどです。

返戻率の高い学資保険の場合、契約者が30歳(男性)、子どもが0歳の場合、大学進学時に300万円受け取れるプランの掛金は、10年で払い込みが終わるものであれば、月2万4,000円程度です(2018年10月調べ)。

ちなみに、男性と女性では、女性の方が長生きで死亡率も低いことから同い年でも保険料が安くなります。共働き夫婦で、夫婦同等の収入があるなどの場合には、妻を契約者にするのもひとつの方法です。妻が年下であればさらに保険料は安くなります。

プラスα部分として、学資保険の積立とは別に、投資信託などの投資商品を活用するのもよいでしょう。例えば、毎月3万円を利回り3%程度の投資信託を活用して子どもが0歳から18歳まで積み立てることができれば、約816万円になります。

しかも、つみたてNISAを活用すれば、年間の投資金額40万円から得られた利益については20年間非課税です。つみたてNISAで対象となっている商品も長期的にじっくり増やしていけると金融庁が判断した商品しかラインナップされていないので、始めやすいでしょう。

ちなみに、つみたてNISAはいつでも引き出しが可能なので、子どもが18歳になるまでにまとまった利益がでた場合には、中学や高校の学費にあてたり、塾代にあてたりしてもよいでしょう。

ただし、金融庁が判断した商品とはいえ、投資商品である以上、経済状況や運用の状況によっては、元本割れをする可能性があります。

ですから、基本的には、定期預金や学資保険などで、着実に教育資金を準備しつつ、プラスで投資商品を活用して準備していきましょう。

各家庭により家計管理の方法はさまざまですが、自身の家庭のタイプの家計管理の特徴を理解して、改善できるところは改善しましょう。また、教育費を貯める際は、各家庭の家計の事情にあわせて効果的に貯めていきたいものです。専業主婦(夫)家庭の場合は、無理のない範囲で毎月コツコツと着実に貯蓄する、正社員・パートカップル家庭の場合は、パート収入をできるだけ貯蓄する、正社員共働き家庭の場合、むだ遣いを防ぐためにも、各費目についてきちんと予算化し、貯蓄については、複数の金融商品を組み合わせて貯蓄するとよいでしょう。

監修/高山一恵(株式会社Money&You取締役/ファイナンシャルプランナー)

release : 2018.11.21

- お気に入り機能はブラウザのcookieを使用しています。ご利用の際はcookieを有効にしてください。

また、iPhone、iPadのSafariにおいては「プライベートブラウズ」 機能をオフにしていただく必要があります - cookieをクリアすると、登録したお気に入りもクリアされます。